02

02

Enquadramento Macroeconómico

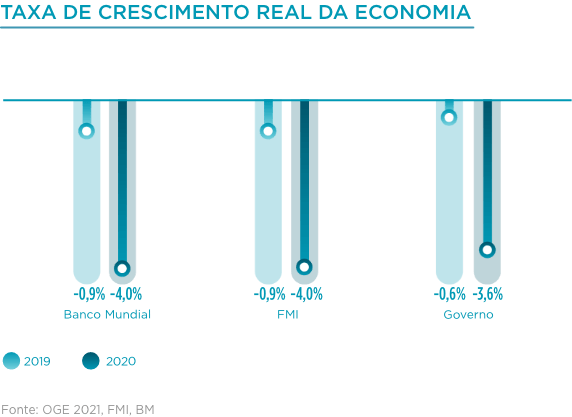

A variação real do Produto Interno Bruto (PIB) fixou-se em -3,6% em 2020, segundo estimativas do Governo. O desempenho compara com a contracção de 0,6% do ano anterior, reflexo da baixa produção petrolífera.

Em 2020, de acordo com as fontes secundárias da OPEP, a produção petrolífera do País atingiu uma média de 1,262 milhões de barris/dia, que corresponde a uma redução de 139 mil barris/dia face ao ano de 2019. A produção nacional representou cerca de 5% do total produzido pela OPEP, colocando Angola como o segundo maior produtor de África.

A expectativa relativamente ao desempenho da economia no curto prazo, apurada junto dos empresários nacionais, registou uma trajectória descendente em 2020. O decréscimo verificado em 2020 reflecte o impacto da pandemia da Covid-19 – restrições nas importações e moderação da procura – associado à depreciação cambial em curso e os seus impactos na inflação. No entanto, dos sete sectores analisados pelo Indicador de Clima Económico (ICE), o Indicador de Confiança da Comunicação manteve-se positivo em 7 pontos, no terceiro trimestre de 2020. O pior registo refere-se ao Indicador de Confiança no sector da Construção com -47 pontos – sector com uma significativa componente de importações e dependência de investimentos públicos, que foram canalizados para o controlo da pandemia.

NÍVEIS DE PREÇOS

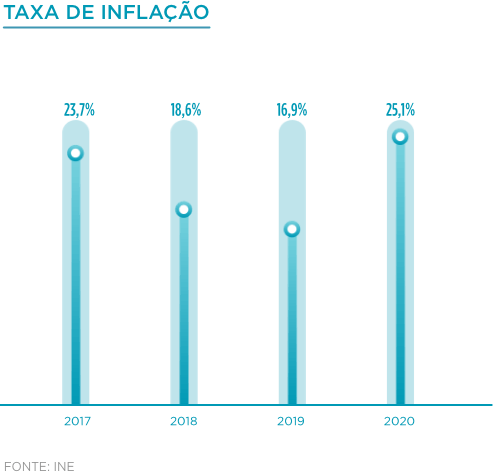

A taxa de inflação homóloga nacional para 2020 fechou em 25,10%, o maior nível desde Dezembro de 2017, quando se fixou em 23,67%.

A variação homóloga do Índice de Preços no Consumidor situou-se acima da meta de 25% apresentada no Orçamento Geral do Estado (OGE) para 2020, pressionada pelos constrangimentos à produção e importação intensificados pela Covid-19, tendo-se em consideração o processo de depreciação cambial em curso na economia.

SECTOR BANCÁRIO

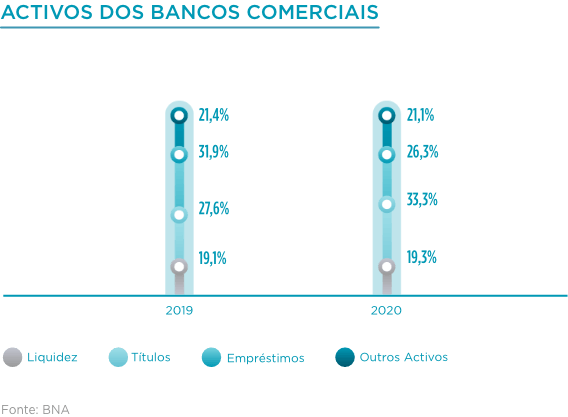

Os activos do sector bancário fixaram-se em 21 734,37 mil milhões de Kwanzas, em 2020, um aumento de 18,25%, face ao ano anterior. A rubrica financiamento à economia representou 26,3% dos activos, enquanto os títulos públicos representam 33,3%, uma redução de 5,6 p.p. e um aumento de 5,7 p.p., respectivamente. Por outro lado, o passivo ficou concentrado nos depósitos em 66,4%, sendo que do total dos depósitos 77,4% são do sector privado.

Relativamente à solidez do sector bancário, o rácio de solvabilidade registou um aumento homólogo de 0,71 p.p., para 28,17%, em Julho de 2020. A rentabilidade do património líquido (ROE) atingiu 5,0%, um aumento de 4,32 p.p. desde Julho de 2019. Paralelamente, a rentabilidade do activo (ROA) fixou-se em 0,50%, o que corresponde a um aumento de 0,41 p.p. face a Julho de 2019.

MERCADO MONETÁRIO

O objectivo de controlo da inflação, diante do contínuo processo de desvalorização cambial, tem contribuído para a adopção de uma política monetária restritiva. Entretanto, em 2020, com a necessidade de fazer face aos impactos da pandemia da Covid-19 sobre a economia, o BNA também introduziu estímulos à economia.

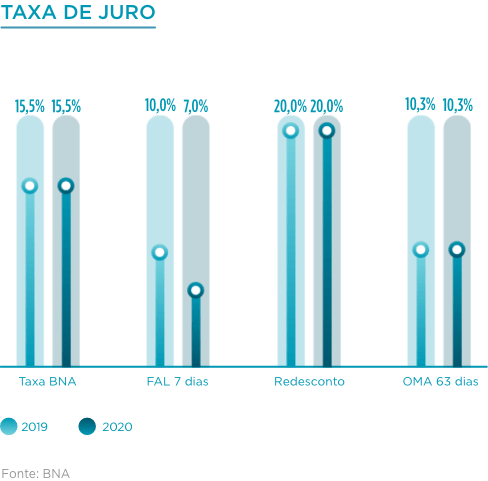

Em 2020, o Comité de Política Monetária (CPM) do BNA manteve a taxa de juro de referência em 15,5%, o coeficiente de reservas obrigatórias em moeda nacional em 22% – na sua constituição tornou inelegíveis as notas e moedas. Adicionalmente, o BNA decidiu reduzir a taxa de juro de absorção de liquidez a 7 dias em 3 p.p., para 7,0%, e aumentou o coeficiente das reservas obrigatórias em moeda estrangeira em 2,0 p.p., para 17% – sendo que a constituição do diferencial deverá ser realizada com recurso à moeda nacional.

Mercado cambial e sector externo

A dinamização do mercado cambial caracterizou o ano 2020 com a entrada de novos ofertantes de moeda estrangeira, como o caso das petrolíferas, diamantíferas e o Tesouro Nacional, a possibilidade de negociações directas mediante a plataforma Bloomberg e a adopção da compra de divisas a prazo, que permite minimizar o impacto da depreciação cambial pela possibilidade de definição da taxa de câmbio e da data futura de vencimento num prazo máximo de um ano, de acordo com dados divulgados no Aviso n.º 22/2020, de 23 de Novembro, do BNA.

A manutenção do processo de liberalização do mercado cambial e a melhoria no acesso à moeda estrangeira têm contribuído para a redução do diferencial entre o mercado formal e o paralelo. Destaca-se que o diferencial cambial face ao Dólar passou de 150% em 2017 (altura da implementação do novo regime cambial) para cerca de 16% em Dezembro de 2020.

MERCADO DE CAPITAIS

Em 2020, o Tesouro estimou a emissão de Obrigações do Tesouro no montante de 1 398,33 mil milhões de Kwanzas e de Bilhetes do Tesouro no montante de 1 041,02 mil milhões de Kwanzas, sendo que a procura fixou-se em aproximadamente 57,08% e 121,39%, o que poderá reflectir a preferência por activos de curto prazo, em consequência da incerteza sobre o desempenho da economia no longo prazo. O Plano Anual de Endividamento 2020 apresentou um aumento anual de 57,8% no montante de Obrigações do Tesouro e de 23,44% no total de emissões de Bilhetes do Tesouro.

As transacções de Títulos do Tesouro, no mercado secundário, fixaram-se em 1 187,03 mil milhões de Kwanzas em 2020, um aumento de 35,80% em comparação ao mesmo período de 2019.